Dansk Økonomi, forår 2016

Kapitel IV: Ejerboligbeskatning: Principper og erfaringer

Hovedbudskaber

-

Beskatning af jord og fast ejendom er en vigtig og hensigtsmæssig skattekilde, fordi den skader samfundet mindre end andre skatter. De vigtigste former for skatter på jord og fast ejendom i Danmark er grundskylden og ejendomsværdiskatten.

-

Skattestoppets nominalprincip har fastlåst ejendomsværdiskatten i kroner, og det har udhulet denne skat og har ledt til en skævvridning, så boligejerne med de største prisstigninger siden 2001 beskattes mindre end de øvrige boligejere.

- Det anbefales, at skattestoppet for ejendomsværdiskatten ophæves, og at rabatordningerne ophæves for pensionister og personer, der har købt boligen før 1998. Ejendomsværdiskatten bør hæves til 1,2 pct. Endelig bør det overvejes at hæve grundskylden langsomt og til gengæld lempe andre mere forvridende skattekilder, eksempelvis personbeskatningen.

Kapitel IV kort fortalt

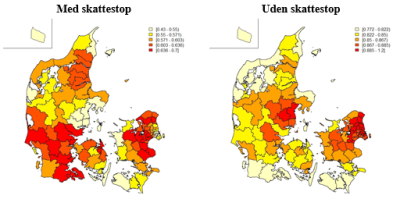

Beskatningen af jord og fast ejendom er en god skattekilde, som har været anvendt i århundreder, og de vigtigste skatter er grundskylden og ejendomsværdiskatten. De seneste 15 år er ejendomsværdiskatten imidlertid blevet udhulet og skævt fordelt, fordi den har været fastlåst, jf. figuren.

Skatter på jord og fast ejendom er ”gode” skatter

Skatter på jord og fast ejendom er forholdsvis ”gode” skatter, fordi de kun i mindre omfang påvirker samfundsøkonomisk aktivitet. Til gengæld har især jordskatter konsekvenser for værdien af jord, så en forhøjelse af en jordskat resulterer i en lavere pris på jorden. Dette bekræftes af analyser af ændringer i grundskylden. Derfor bør grundskylden kun ændres langsomt, fordi ejerne bærer tabet af den højere skat.

Ejerboliger bør beskattes som andre aktiver

Ejerboliger bør beskattes som andre aktiver eksempelvis aktier og obligationer. Afkastet af en ejerbolig svarer til værdien af at bo til leje en tilsvarende bolig og den forventede kapitalgevinst ved boligen. Det er svært at måle det samlede afkast af en ejerbolig, men det vurderes, at en neutral ejendomsværdiskat vil ligge på 1,2 pct. af boligens værdi. I dag er den effektive beskatning af ejerboliger under 0,6 pct. af boligernes værdi, og den er lavest der, hvor der har været de største stigninger i boligpriserne de seneste 15 år. Skattestoppet bør derfor ophæves, og rabatordningerne fjernes for pensionister med lave indkomster og personer, som har købt deres bolig inden 1. juli 1998. Endelig bør skatten øges til 1,2 pct. af boligens værdi. Disse ændringer vil dog give en markant højere skat for nogle boligejere, hvorfor ændringerne bør indføres gradvist, og det kan overvejes at forøge mulighederne for at indefryse skattebetalingerne, så den først betales, når boligen sælges.

Ejendomsvurderingerne skal forbedres, men kan ikke altid ramme plet

En effektiv beskatning forudsætter, at den offentlige vurdering af boligens værdi afspejler værdien i fri handel. Der har været problemer med skævheder i vurderingerne, og det er vigtigt at få rettet op på dette bl.a. ved at inddrage nye og bedre data i vurderingerne og skabe gennemskuelighed i arbejdet. Vurderingerne bør ramme den gennemsnitlige markedspris, men myndighederne kan dog ikke forudsige handelspriserne fuldstændig, og der vil altid være spredning i handelspriserne i forhold til vurderingen.

Skat på kapitalgevinster er et alternativ

Gevinsten ved at sælge sin bolig er en af de få kapitalgevinster, der ikke er skattepligtig, og en beskatning af den faktiske gevinst kan være et alternativ til at hæve ejendomsværdiskatten helt til 1,2 pct. Ejendomsværdiskatten vil her kun skulle dække beskatningen af at bo i boligen, mens beskatningen af kapitalgevinster erstatter en del af ejendomsværdiskatten. En af fordelene ved en beskatning af kapitalgevinster på boliger er, at skatten står i forhold til gevinsten ved at eje boligen.

Figur 1 Den effektive ejendomsværdiskat, 2014

|

Seminaret ‟ Beskatning af ejerboliger” |

| Klik venligst her for at se oplægsholdernes præsentationer |