Grundskyld

Grundskyld er en fornuftig skat

En af de skatter, som måske kommer i spil, er ejendomsskatten. Ejendomsskatten (også kaldet grundskyld) er en skat, der betales af alle grundejere på basis af værdien af deres jord.

Det har været mange forslag fremme i debatten om boligskatter, og et af dem har været at afskaffe grundskylden og opkræve provenuet via ejendomsværdiskatten.

Ejendomsværdiskatten betales af boligejere, på basis af hele ejendomsværdien, dvs. den samlede værdi af jord og de bygninger, som står på jorden.

Selvom en samlet bolig skat umiddelbart lyder tillokkende, er der gode økonomiske argumenter for at opretholde både grundskylden og ejendomsværdiskatten.

Grundskyld og ejendomsværdiskat

Grundskylden fungerer som en skat på al jord i Danmark. Grundskylden sikrer, at offentligheden får del i de værdistigninger på jord, som følger af den almindelige samfundsudvikling, herunder bygning af jernbaner og veje osv.

Formålet med ejendomsværdiskatten, der som nævnt hviler på hele ejendomsværdien, er et andet. Ejendomsværdiskattens formål er at bidrage til en skattemæssig neutral behandling af forskellige former for opsparing.

Ud fra et økonomisk perspektiv tjener de to skatter således hvert sit formål, og der er ikke noget rationale for at de to skattesatser skulle være ens.

Grundskylden er en af de få skatter, der ikke påvirker den samfundsøkonomiske effektivitet negativt. Stort set alle andre skatter påvirker samfundsøkonomien negativt. Eksempelvis vil skat på arbejde normalt reducere arbejdsudbuddet. Ud fra hensynet til den økonomiske vækst er grundskylden derfor en hensigtsmæssig måde at finansiere offentlige udgifter på.

Årsagen til, at grundskyld ikke påvirker samfundsøkonomien negativt er, at mængden af jord i Danmark er tilnærmelsesvist konstant. Det betyder, at ændringer i grundskylden nedvæltes fuldt ud i jordpriserne: Hvis grundskylden sænkes, reduceres de løbende omkostninger ved at eje jord, og fremtidige købere vil derfor betale mere for en ny bolig. Lavere grundskatter sætter sig altså i højere priser på jord – men påvirker ikke den økonomiske aktivitet i samfundet.

Hele gevinsten ved en lavere grundskyld tilfalder dermed de nuværende jordejere, mens fremtidige ejere ikke får glæde af den lavere grundskyld – de skal blot betale tilsvarende mere i renter på deres boliglån.

Og det er ikke blot teoretiske overvejelser, men bekræftes af empiriske analyser.

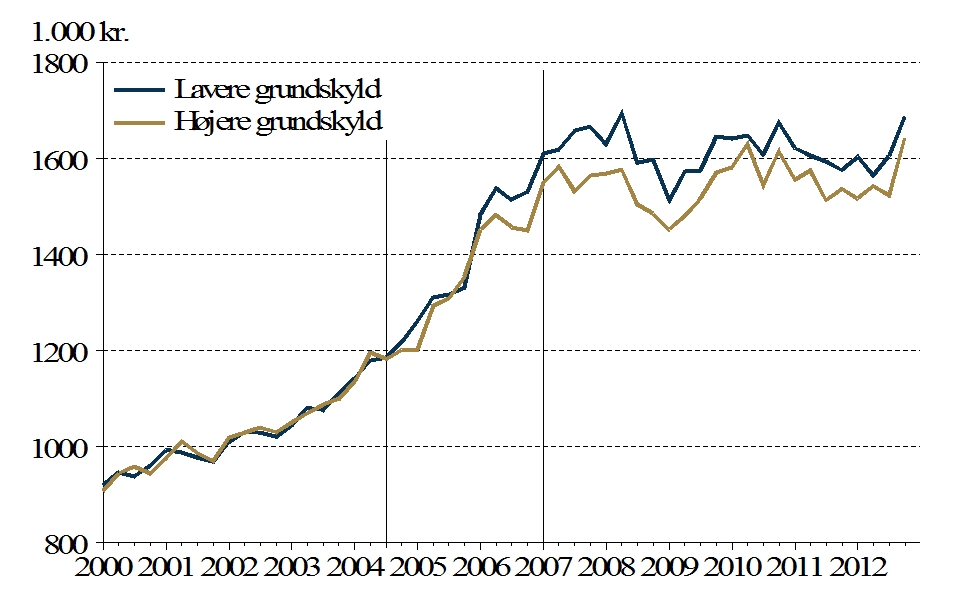

I den seneste vismandsrapport har vi undersøgt, hvad der skete som resultat af de ændringer i grundskylden, der fulgte af kommunesammenlægningerne i forbindelse med kommunalreformen i 2007.

Analysen bekræfter, at ændringer i grundskylden fuldt ud slår igennem på ejendomspriserne. Se figur:

Konsekvensen af dette er, at en reduktion af grundskylden ikke er vejen til højere vækst. Der er ingen ”dynamiske effekter” af lavere grundskyld, sådan som der kan være af at sænke andre skatter.

En omlægning fra grundskyld til ejendomsværdiskat vil afhængigt af den konkrete udformning kunne føre til betydelige omfordelinger mellem boligejere.

Sandsynligvis skal taberne findes blandt ejere af ejerlejligheder og blandt husejere i udkantsområderne (hvor grundene er relativt billige). Omvendt vil mange husejere i og omkring storbyerne samlet set slippe billigere i skat. Det er svært at finde argumenter for, at de boligejere, der har haft størst gavn af skattestoppet, skal begunstiges yderligere ved en omlægning af boligskatterne.

En afskaffelse af grundskylden finansieret ved højere ejendomsværdiskat vil indebære, at ejendomsværdiskatten skal mere end fordobles. Hæves ejendomsværdiskatten så meget, risikerer beskatningen af bygninger at blive højere end skatten på afkast af andre former for opsparing.

Det vil være uheldigt, for det betyder, at opsparingen ikke bliver placeret, hvor den gør mest gavn.

Et af de argumenter, der fremføres mod grundskylden, er, at den hviler på en særskilt vurdering af grundværdierne.

Det er oplagt, at der er brug for retvisende vurderinger. Vidt forskellige vurderinger af ejendomme og grunde, som umiddelbart er sammenlignelige, er undergravende for tilliden til systemet.

Heldigvis er der gode muligheder for at forbedre vurderingssystemet. I Danmark er der nemt tilgængelige oplysninger om boligernes karakteristika og geografiske data om grundene. Bedre anvendelse af disse oplysninger giver mulighed for at foretage rimeligt retvisende skøn for såvel hele ejendommen som fordelingen mellem bygningsværdien og grundværdien.

Selvom vurderingerne aldrig bliver hundrede procent retvisende, mener vi, at det er velbegrundet at opretholde en særskilt beskatning af grundværdier baseret på offentlige vurderinger.

Der kan være gode grunde til at ønske sig lavere skatter – og der er da også lagt op til forhandlinger om det i efteråret. Vi vil i den forbindelse appellere til, at forhandlingerne fokuserer på at sænke de skatter, der er mest skadelige for samfundsøkonomien, og til dem hører grundskylden altså ikke, snarere tværtimod.

Af formandskabet for Det Økonomiske Råd, Michael Svarer, Carl-Johan Dalgaard, Torben Tranæs og Lars Gårn Hansen