Diskussionsoplæg

Kapitel II: Konjunktur og offentlige finanser

- Der har været stor fremgang i dansk økonomi igennem 2021, og i begyndelsen af 2022 var aktivitetsniveauet højt. Allerede forud for krigen i Ukraine trak stigende inflation og renter, forsyningskædeforstyrrelser samt begyndende konjunkturnormalisering dog i retning af en afdæmpning af væksten. Krigen i Ukraine har forstærket disse negative impulser.

- Der forventes en mærkbar afdæmpning af dansk økonomi med omtrent stilstand igennem 2022 og en svag vækst i 2023. Prognosen indebærer et fortsat pres på økonomiens kapacitetsgrænser, og i 2023 ventes et beskæftigelsesgap på ca. 1¾ pct.

- Finansloven for 2022 indebærer en lempelse af finanspolitikken i forhold til 2019, hvor kapacitetspresset var mindre udtalt. Siden er finanspolitikken lempet yderligere. Det er derfor vurderingen, at finanspolitikken burde være strammere, end den aktuelt ser ud til at blive.

- Den strukturelle saldo skønnes at udvise et underskud på 0,6 pct. af BNP i år. Overskridelsen af budgetlovens grænse vurderes at kunne henføres til exceptionelle omstændigheder i form af covid-19. Udgifter direkte knyttet til krigen i Ukraine såsom udgifter til flygtninge vurderes også at være omfattet af exceptionelle omstændigheder. Varmechecken, som kun er indirekte knyttet til krigen, vurderes omvendt ikke at være omfattet af exceptionelle omstændigheder.

Kapitel II kort fortalt

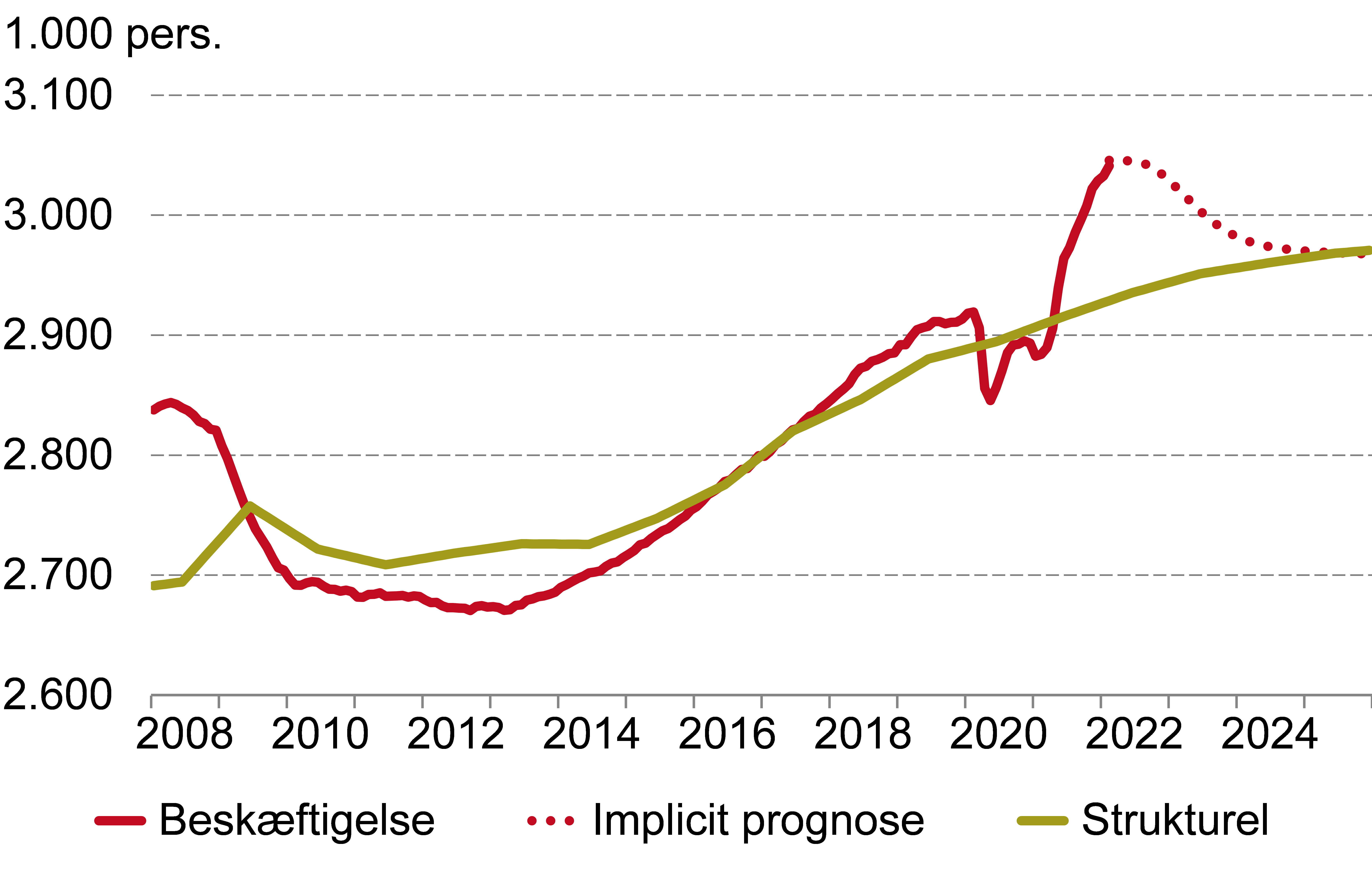

Der var markant fremgang i dansk økonomi igennem 2021, og i februar 2022 lå beskæftigelsen omtrent 3¾ pct. over det skønnede strukturelle niveau. Allerede inden invasionen af Ukraine lagde tiltagende inflation, stigende renter og udfordringer i forsyningskæderne dog en dæmper på vækstudsigterne. Efter Ruslands invasion af Ukraine er disse negative impulser blevet forstærket, og vækstudsigterne er aftaget yderligere.

Der ventes en mærkbar afdæmpning af dansk økonomi med omtrent stiltand igennem 2022 og kun svag vækst i 2023. Som gennemsnit for året indebærer dette, at BNP bliver ca. 3½ pct. højere i 2022 end i 2021. Prognosen indebærer en vis normalisering af konjunktursituationen, men der ventes fortsat et positivt beskæftigelsesgap på ca. 1¾ pct. i 2023. Som følge af høj inflation ventes et fald i reallønnen i år, som dog forventes indhentet næste år. De økonomiske udsigter er forbundet med betydelig usikkerhed, herunder især som følge af krigen i Ukraine, og risiciene er fortrinsvist nedadrettede.

Finanslovsforslaget for 2022 indebærer en lempelse af finanspolitikken i forhold til 2019, hvor kapacitetspresset var mindre udtalt. Siden er finanspolitikken blevet lempet yderligere. Samlet skønnes finanspolitikken at øge aktivitetsniveauet i 2022 med ca. 1¼ pct. i forhold til 2019. Selvom krigen og den stigende inflation dæmper vækstudsigterne, er der stadig udsigt til et højt beskæftigelsesgap i 2022. Det er derfor vurderingen, at finanspolitikken burde være strammere, end den aktuelt ser ud til at blive.

Der ventes en lille overskridelse af den gældende underskudsgrænse i budgetloven i 2022 med et strukturelt underskud på 0,6 pct. af BNP. Det er vurderingen, at overskridelsen kan henføres til en exceptionel omstændighed i form af udgifter til håndtering af covid-19. Overskridelsen vurderes derfor ikke at være i modstrid med budgetloven. Udgifter direkte knyttet til krigen i Ukraine i form af øgede udgifter til flygtninge, nødhjælp og våbenleverancer vurderes også at være omfattet af exceptionelle omstændigheder. Dette gælder til gengæld ikke varmechecken, som er udtryk for et fordelingspolitisk valg og kun indirekte knyttet til krigen.

Aftalen om et nationalt kompromis om dansk sikkerhedspolitik indebærer, at budgetlovens underskudsgrænse skal sænkes til 1 pct. af BNP. Formandskabet har tidligere vurderet, at der er gode argumenter for at sænke underskudsgrænsen, blandt andet fordi det vil mindske risikoen for, at en demografisk betinget stigning i de offentlige underskud fører til stramninger af finanspolitikken alene ud fra hensynet om at overholde underskudsgrænsen.

TABEL: Hovedtal i prognosen

a) Sidste søjle viser niveauet i 2030 for beskæftigelsesgap, ledighed, offentlig og strukturel saldo, inflation samt rente. For BNP i Danmark og udlandet vises den gennemsnitlige årlige vækst fra 2023 til 2030.

Anm.: Den strukturelle saldo er beregnet efter budgetlovens metode.

Kilde: Danmarks Statistik, ADAM’s databank, Macrobond og egne beregninger.

|

FIGUR: Højt niveau for beskæftigelsen normaliseres gradvist |

|

Anm.:Figuren viser den månedlige lønmodtagerbeskæftigelse opregnet til nationalregnskabets årsniveau for beskæftigelsen. Seneste observation er februar 2022. Derefter er vist en implicit månedsudvikling, som er i overensstemmelse med skønnene for beskæftigelsen på årsniveau.

Kilde: Danmarks Statistik, Statistikbanken, og egne beregninger.